12 июля 2006 года N 1405-с-XIV

ЗАКОН

РЕСПУБЛИКИ АБХАЗИЯ

О СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ В ВИДЕ СПЕЦИАЛЬНОГО НАЛОГА

НА ОТДЕЛЬНЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ

Принят

Народным Собранием-

Парламентом Республики Абхазия

28 июня 2006 года

(в ред. Законов Республики Абхазия

от 16.07.2007 N 1796-с-IV, от 08.07.2008 N 2107-с-IV,

от 17.12.2010 N 2798-с-IV,

от 16.02.2011 N 2840-с-IV, от 22.12.2011 N 3038-с-IV)

Статья 1. Сфера применения настоящего Закона

Система налогообложения в виде специального налога на отдельные виды деятельности (далее — спецналог) применяется в отношении следующих видов предпринимательской деятельности:

1) оказания бытовых услуг по перечню, приведенному в приложении 1 к настоящему Закону;

2) оказания ветеринарных услуг;

3) оказания туристских услуг по перечню, приведенному в приложении 1 к настоящему Закону;

4) оказания услуг проката по перечню, приведенному в приложении 1 к настоящему Закону;

(п. 4 в ред. Закона Республики Абхазия от 17.12.2010 N 2798-с-IV)

5) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых индивидуальными предпринимателями, а также юридическими лицами, эксплуатирующими не более 10 транспортных средств, предназначенных для оказания таких услуг;

О применении подпунктов 6 и 7 статьи 1 см. статью 12 данного документа.

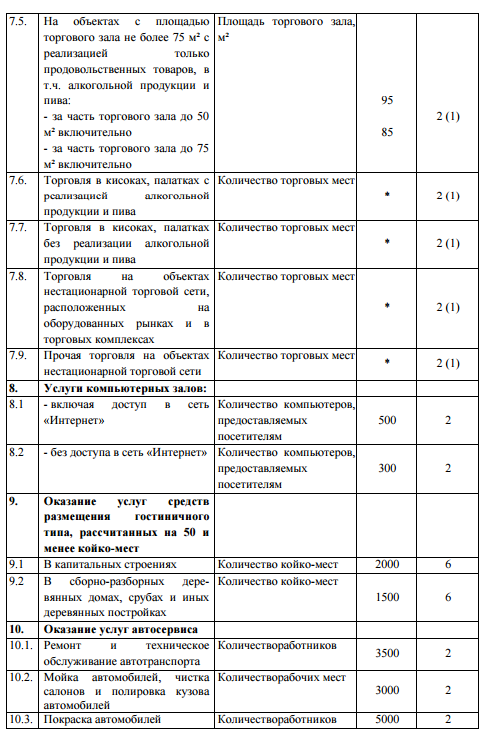

6) организации общественного питания, осуществляемой при использовании зала площадью не более 50 квадратных метров;

(п. 6 в ред. Закона Республики Абхазия от 17.12.2010 N 2798-с-IV)

7) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 75 квадратных метров, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади;

8) оказания услуг компьютерных залов;

(п. 8 в ред. Закона Республики Абхазия от 16.07.2007 N 1796-с-IV)

9) оказания услуг средств размещения гостиничного типа, рассчитанных на 50 и менее койко-мест;

(п. 9 в ред. Закона Республики Абхазия от 16.07.2007 N 1796-с-IV)

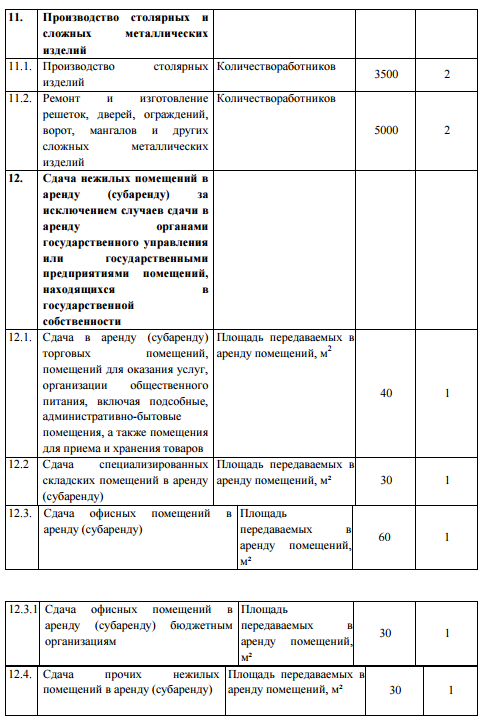

10) производства столярных и сложных металлических изделий;

11) оказания услуг автосервиса;

КонсультантПлюс: примечание.

Пунктуация пункта 12 статьи 1 приводится в соответствии с текстом официальной публикации.

12) сдачи нежилых помещений в аренду (субаренду) за исключением случаев сдачи в аренду органами государственного управления или государственными предприятиями помещений, находящихся в государственной собственности;

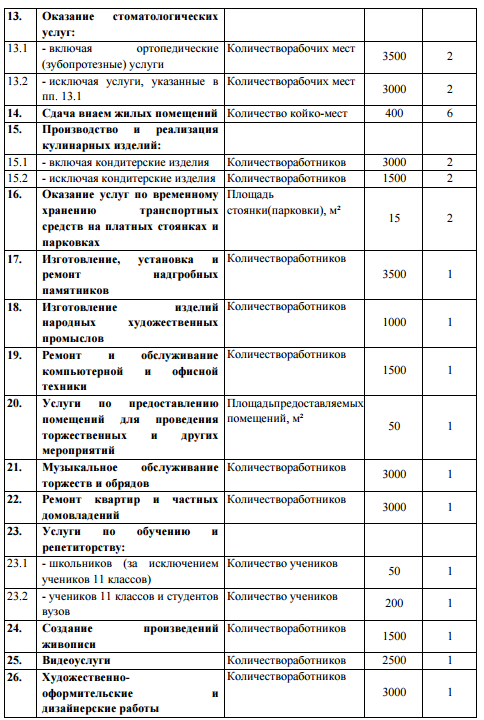

13) оказания стоматологических услуг;

14) сдачи внаем жилых помещений;

(п. 14 в ред. Закона Республики Абхазия от 16.07.2007 N 1796-с-IV)

15) производства и реализации кулинарных изделий;

16) оказания услуг по временному хранению транспортных средств на платных стоянках и парковках.

(п. 16 введен Законом Республики Абхазия от 08.07.2008 N 2107-с-IV с 1 августа 2008 года)

17) изготовление, установка и ремонт надгробных памятников;

18) изготовление изделий народных художественных промыслов;

19) ремонт и обслуживание компьютерной и офисной техники;

20) услуги по представлению помещений для проведения торжественных и обрядовых мероприятий;

21) музыкальное обслуживание торжеств и обрядов;

22) ремонт жилых помещений;

23) услуги по обучению и репетиторству;

24) создание произведений живописи;

25) видеоуслуги;

26) художественно-оформительские и дизайнерские работы.

(п. п. 17-26 введены с 1 января 2001 года Законом Республики Абхазия от 17.12.2010 N 2798-с-IV)

Статья 2. Основные понятия

В настоящем Законе используются следующие основные понятия:

(в ред. Закона Республики Абхазия от 16.07.2007 N 1796-с-IV)

спецналог — налог, взимаемый с юридических лиц и индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в статье 1 настоящего Закона, в форме установленных фиксированных платежей, не зависящих от фактического оборота по реализации товаров (работ, услуг);

физический показатель — единица налогообложения по спецналогу. Значение физического показателя является величиной, определяющей потенциальную доходность осуществляемой налогоплательщиком предпринимательской деятельности;

корректирующие коэффициенты — коэффициенты, характеризующие степень влияния различных факторов на результат предпринимательской деятельности, облагаемой спецналогом. Для расчета ставки спецналога применяются следующие корректирующие коэффициенты:

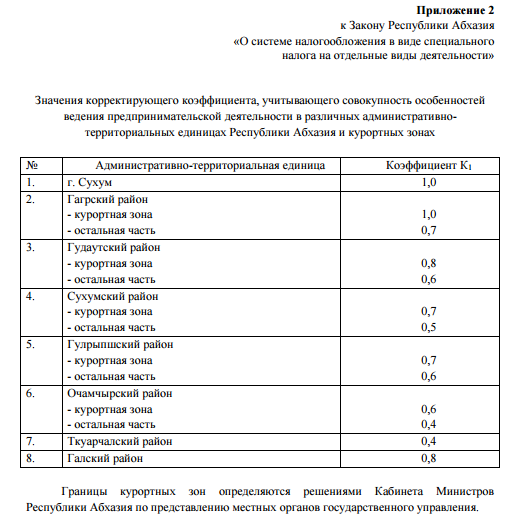

K1 — коэффициент, учитывающий совокупность особенностей ведения предпринимательской деятельности в различных административно-территориальных единицах Республики Абхазия и курортных зонах;

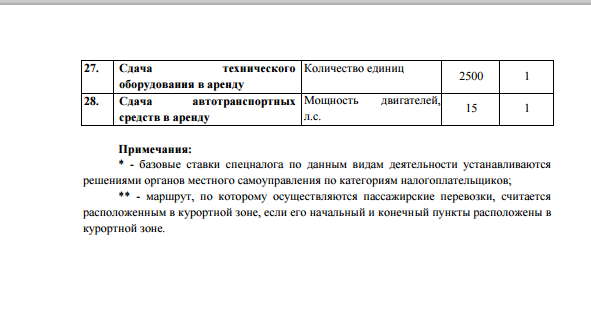

K2 — коэффициент, учитывающий совокупность факторов, влияющих на результат предпринимательской деятельности в зависимости от места расположения объекта (маршрута), на котором она осуществляется. Значения данного коэффициента устанавливаются на основании территориального зонирования административно-территориальных единиц или отдельных населенных пунктов решениями органов местного самоуправления по видам предпринимательской деятельности в пределах от 0,5 до 2,5. В случае, если зонирование не было проведено либо значения данного коэффициента не установлены, он принимается равным 1. Данный коэффициент не применяется для расчета ставки спецналога по видам деятельности, указанным в пунктах 10, 15, 17, 18, 21 — 25 статьи 1 настоящего Закона;

(в ред. Закона Республики Абхазия от 17.12.2010 N 2798-с-IV)

(в ред. Законов Республики Абхазия от 16.07.2007 N 1796-с-IV, от 08.07.2008 N 2107-с-IV)

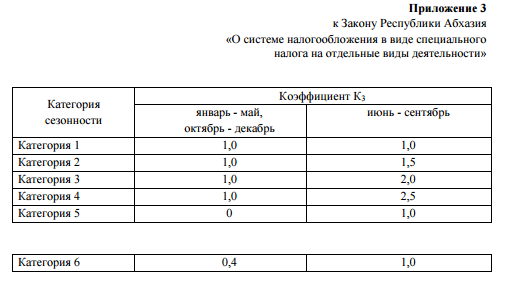

K3 — коэффициент, учитывающий сезонность ведения предпринимательской деятельности. Значение данного коэффициента определяется на основании отнесения отдельных видов предпринимательской деятельности к категориям сезонности;

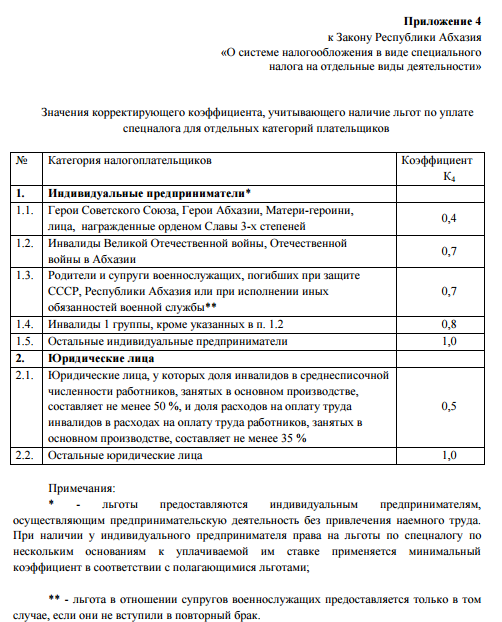

K4 — коэффициент, учитывающий наличие льгот по уплате спецналога для отдельных категорий плательщиков;

КонсультантПлюс: примечание.

Пунктуация абзаца 9 статьи 2 приводится в соответствии с текстом официальной публикации.

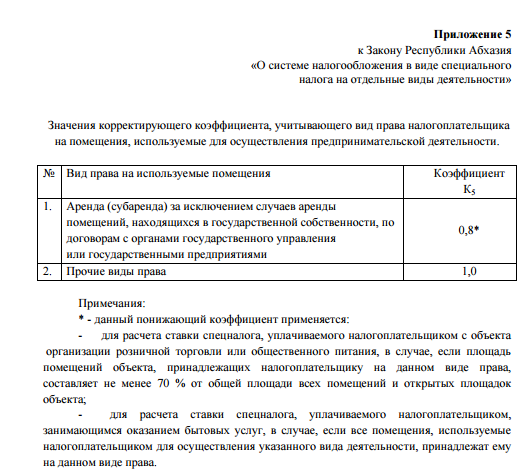

K5 — коэффициент, учитывающий вид права налогоплательщика на помещения, используемые для осуществления предпринимательской деятельности. Данный коэффициент применяется для расчета ставки спецналога по видам деятельности, указанным в пунктах 1, 6 и 7 статьи 1 настоящего Закона.

розничная торговля — торговля товарами, не предназначенными для дальнейшей реализации в рамках предпринимательской деятельности. К данному виду предпринимательской деятельности не относится реализация продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без такой упаковки и расфасовки, в барах, ресторанах и других объектах организации общественного питания;

магазин — специально оборудованное стационарное здание (его часть), предназначенное для продажи товаров и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема и хранения товаров;

павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько торговых мест;

киоск — строение, которое не имеет торгового зала и рассчитано на одно торговое место продавца;

палатка — легко возводимая сборно-разборная конструкция, оснащенная прилавком, не имеющая торгового зала;

нестационарная торговая сеть — торговая сеть, функционирующая на принципах развозной и разносной торговли, и иные объекты организации торговли, не относимые в соответствии с требованиями настоящего пункта к магазинам, павильонам, киоскам и палаткам, в том числе торговые места, предоставляемые на оборудованных рынках и в торговых комплексах;

площадь торгового зала (зала обслуживания посетителей) — площадь всех помещений и открытых площадок, используемых налогоплательщиком для торговли или организации общественного питания, определяемая на основе инвентаризационных и правоудостоверяющих документов, за исключением подсобных, административно-бытовых помещений, а также помещений для приема и хранения товаров, в которых не производится обслуживание посетителей.

Отсутствие документов на используемые помещения и открытые площадки не освобождает налогоплательщика от обязанностей по уплате спецналога, при этом их фактическая площадь для целей налогообложения определяется на основании натурных измерений при условии дальнейшего оформления правоудостоверяющих документов в установленном порядке.

Помещения налогоплательщика должны быть обособлены от помещений других налогоплательщиков и иметь отдельный вход, в обратном случае ограничения по площади торгового зала распространяются на общую площадь занимаемого всеми налогоплательщиками помещения;

открытая площадка — специально оборудованное для торговли или общественного питания место, расположенное на земельном участке;

торговое место — место, используемое для совершения сделок купли-продажи;

рабочее место — специально оборудованное место, предназначенное для оказания услуг или проведения работ. В случае, если количество рабочих мест у налогоплательщика является физическим показателем, определяющим величину спецналога, оно не должно превышать двадцати пяти;

(в ред. Закона Республики Абхазия от 16.07.2007 N 1796-с-IV)

количество работников — среднесписочная за налоговый период численность работающих с учетом всех работников, в том числе работающих по совместительству, занятых в основном производстве. В случае, если количество работников у налогоплательщика является физическим показателем, определяющим величину спецналога, оно не должно превышать двадцати пяти;

(в ред. Закона Республики Абхазия от 16.07.2007 N 1796-с-IV)

транспортные средства — автотранспортные средства, предназначенные для перевозки по дорогам пассажиров и грузов (автобусы любых типов, легковые и грузовые автомобили, в т.ч. с прицепами);

услуги компьютерных залов — услуги по предоставлению компьютеров для различных целей во временное пользование, осуществляемое в специализированных помещениях (залах);

— услуги средств размещения гостиничного типа — комплекс услуг по размещению, питанию и других услуг, оказываемых в средствах размещения гостиничного типа и включаемых в стоимость путевки. В случае, если в одном здании индивидуального жилищного фонда либо в нескольких таких зданиях, расположенных на одном земельном участке либо массиве, состоящем из нескольких объединенных между собой (необособленных) земельных участков, одним или несколькими налогоплательщиками осуществляется сдача внаем жилых помещений, и при этом суммарное значение физического показателя по данному виду деятельности превышает пятнадцать, такая деятельность для целей налогообложения относится к оказанию услуг средств размещения гостиничного типа.

(абзац введен с 1 августа 2007 года Законом Республики Абхазия от 16.07.2007 N 1796-с-IV)

Статья 3. Общие положения

- Уплата юридическими лицами спецналога предусматривает замену уплаты налога на прибыль предприятий и организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой спецналогом), налога на добавленную стоимость (с оборота по реализации товаров (работ, услуг), осуществляемой в рамках предпринимательской деятельности, облагаемой спецналогом), налога на имущество предприятий (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой спецналогом) и страховых взносов и платежей во внебюджетные социальные фонды (в отношении начисленной оплаты труда по основаниям, связанным с ведением предпринимательской деятельности, облагаемой спецналогом).

(в ред. Закона Республики Абхазия от 17.12.2010 N 2798-с-IV)

Уплата индивидуальными предпринимателями спецналога предусматривает замену уплаты подоходного налога с физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой спецналогом), налога на добавленную стоимость (с оборота по реализации товаров (работ, услуг), осуществляемой в рамках предпринимательской деятельности, облагаемой спецналогом) и страховых взносов и платежей во внебюджетные социальные фонды Республики Абхазия (в отношении доходов, связанных с ведением предпринимательской деятельности, облагаемой спецналогом, и начисленной оплаты труда по основаниям, связанным с ведением предпринимательской деятельности, облагаемой спецналогом).

(в ред. Закона Республики Абхазия от 17.12.2010 N 2798-с-IV)

Юридические лица и индивидуальные предприниматели, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению спецналогом, иные виды предпринимательской деятельности, освобождаются от уплаты страховых взносов и платежей во внебюджетные социальные фонды в отношении начисленной оплаты труда работникам административно-управленческого аппарата и другим работникам, обязанности которых напрямую не связаны с осуществлением конкретных видов деятельности юридических лиц и индивидуальных предпринимателей, в части, пропорциональной доле выручки, полученной данными юридическими лицами или индивидуальными предпринимателями от осуществления видов деятельности, облагающихся спецналогом, в их общей выручке.

Исчисление и уплата налогов и сборов, не указанных в настоящем пункте, осуществляется налогоплательщиками в соответствии с общим режимом налогообложения.

(п. 1 в ред. Закона Республики Абхазия от 16.07.2007 N 1796-с-IV)

- Плательщики спецналога ведут учет своих доходов и расходов, а также соблюдают обязанности, установленные действующим законодательством Республики Абхазия, по представлению в налоговые органы и иные органы государственного управления бухгалтерской, налоговой и статистической отчетности.

Плательщики спецналога обязаны соблюдать установленные правила применения контрольно-кассовой техники.

- При осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению спецналогом, учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности.

Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению спецналогом, иные виды предпринимательской деятельности, обязаны вести раздельный учет обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению спецналогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с общим режимом налогообложения.

Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению спецналогом, иные виды предпринимательской деятельности, исчисляют и уплачивают налоги и сборы в отношении данных видов деятельности в соответствии с общим режимом налогообложения.

Статья 4. Плательщики спецналога

Плательщиками спецналога являются:

КонсультантПлюс: примечание.

Пунктуация пункта 1 части 1 статьи 4 приводится в соответствии с текстом официальной публикации документа, создающего редакцию.

1) юридические лица и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, указанные в пунктах 1 — 12, 16 — 20 статьи 1 настоящего Закона, за исключением:

— юридических лиц, на которых распространяются налоговые льготы в соответствии со статьей 26 Закона Республики Абхазия «Об иностранных инвестициях в Республике Абхазия»;

— юридических лиц и индивидуальных предпринимателей, осуществляющих розничную торговлю (пункт 7 статьи 1 настоящего Закона), в части реализации продукции собственного производства, лекарственных средств и аптечных товаров, ювелирных изделий, транспортных средств и прицепов к ним, автомобильных шин и эксплуатационных материалов к транспортным средствам и прицепам к ним, автокосметики и других автомобильных аксессуаров, бытовой, компьютерной и другой сложной электрической техники, строительных материалов, электрооборудования, сантехнического оборудования и мебели;

2) индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, указанные в пунктах 13 — 15, 21 — 26 статьи 1 настоящего Закона.

(Статья 4 в ред. Закона Республики Абхазия от 17.12.2010 N 2798-с-IV)

Статья 5. Порядок перехода на уплату спецналога

- В случае государственной регистрации юридического лица или индивидуального предпринимателя, осуществляющих деятельность, облагаемую спецналогом, они обязаны встать на учет в налоговых органах по месту осуществления данной предпринимательской деятельности в срок, не превышающий десяти дней с момента государственной регистрации. При этом размер спецналога за налоговый период, в котором произошла государственная регистрация, рассчитывается исходя из количества дней в месяце начиная со дня, следующего за днем государственной регистрации.

- В случае возникновения в процессе осуществления предпринимательской деятельности условий, по которым налогоплательщик признается плательщиком спецналога, он обязан уведомить об этом налоговые органы по месту осуществления предпринимательской деятельности, облагаемой спецналогом, в срок, не превышающий десяти дней с момента возникновения подобных условий. При этом размер спецналога за налоговый период, в котором возникли данные условия, рассчитывается исходя из количества дней в месяце начиная со дня их возникновения.

- При постановке на учет в налоговых органах плательщик спецналога заполняет декларацию по форме, утверждаемой Министерством по налогам и сборам, с указанием вида деятельности в соответствии с приложением 1 к настоящему Закону, значения соответствующего физического показателя и других показателей, для которых настоящим Законом введены ограничения, и расчетом ставки спецналога по каждому объекту, на котором он намерен осуществлять деятельность, облагаемую спецналогом. Налоговые органы проверяют указанные в декларации данные и в течение десяти дней с момента ее получения уведомляют налогоплательщика о переводе его на уплату спецналога с указанием в уведомлении ставки налога.

В случае непредставления налогоплательщиком декларации в установленные сроки, налоговые органы самостоятельно производят расчет спецналога с уведомлением налогоплательщика.

- В случае прекращения деятельности, облагаемой спецналогом, на определенном объекте налогоплательщик заранее (за 10 дней) подает соответствующее заявление с указанием даты прекращения деятельности в налоговые органы, которые в течение 5 дней после указанной даты проверяют достоверность сведений, представленных налогоплательщиком. При этом размер спецналога за налоговый период, в котором была прекращена деятельность, рассчитывается исходя из количества дней в месяце до дня, предшествующего дню прекращения деятельности, включительно.

Статья 6. Налоговый период, порядок уплаты спецналога

- Налоговым периодом по спецналогу признается календарный месяц.

- Плательщики спецналога ежемесячно не позднее 10-го числа месяца, следующего за отчетным периодом, подают декларации по спецналогу в налоговые органы. Уплата спецналога производится налогоплательщиками не позднее 15-го числа месяца, следующего за отчетным периодом. В случае неуплаты спецналога в установленные сроки с налогоплательщика взимается пеня в размере 0,3% неуплаченной суммы спецналога за каждый просроченный день.

Статья 7. Объект налогообложения

Объектом налогообложения по спецналогу признаются виды предпринимательской деятельности, указанные в статье 1 настоящего Закона.

Статья 8. Ставки спецналога

- Ставки спецналога рассчитываются по следующей формуле:

S = B * N * К1 * K2 * К3 * К4 * К5,

где S — ставка спецналога, уплачиваемого налогоплательщиком;

B — базовая ставка спецналога;

N — значение физического показателя, влияющего на доходность предпринимательской деятельности, осуществляемой налогоплательщиком;

K1, K2, К3, К4, К5 — корректирующие коэффициенты.

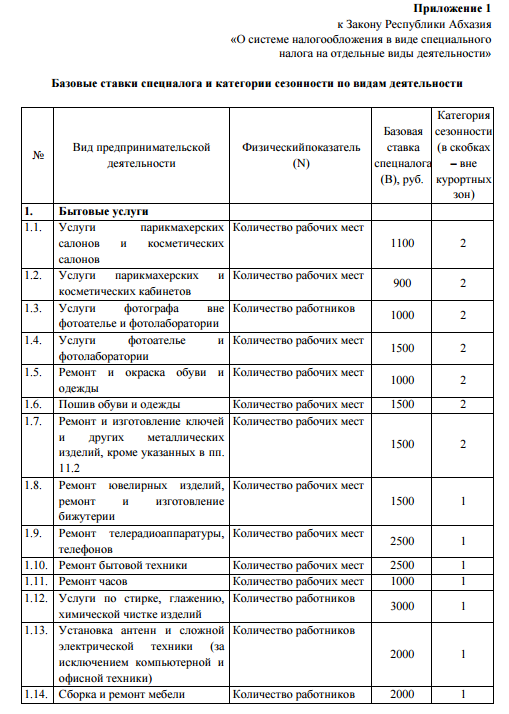

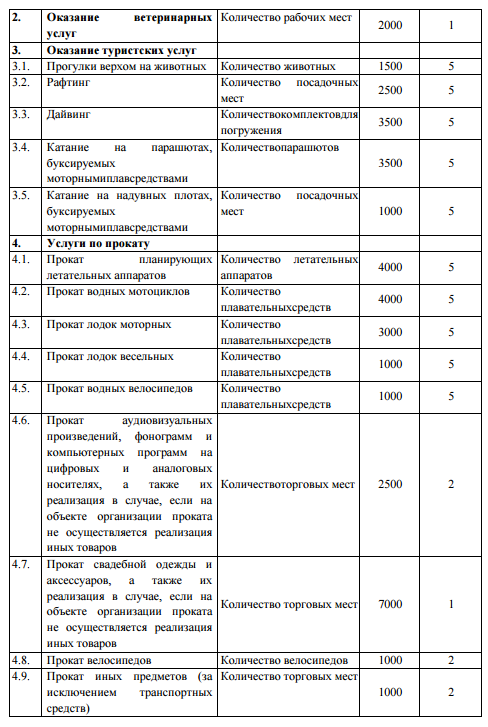

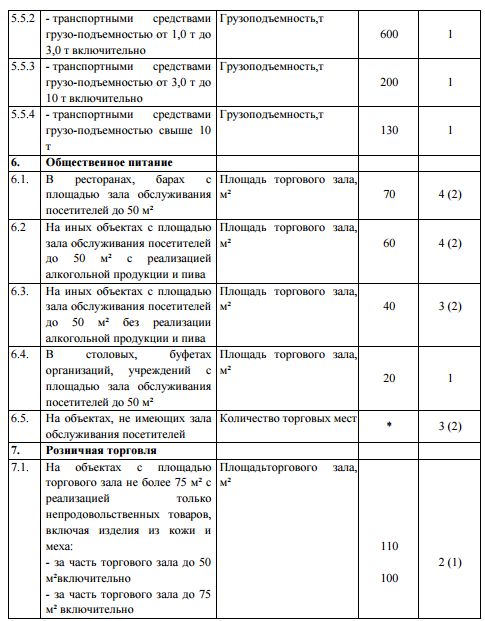

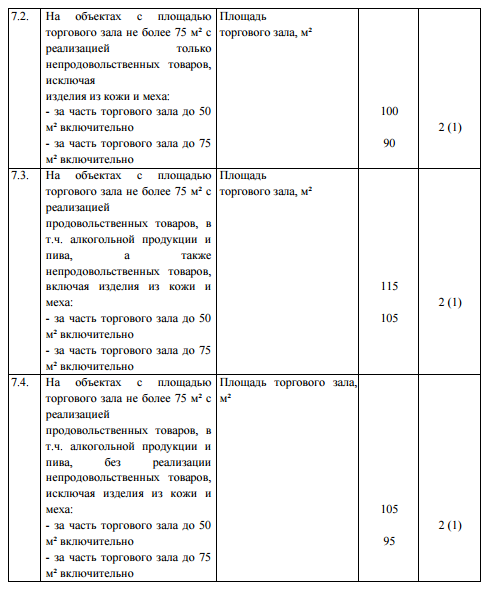

Величины базовых ставок спецналога и физические показатели, применяемые при расчете ставок спецналога по отдельным видам предпринимательской деятельности, приведены в приложении 1 к настоящему Закону.

Значения коэффициентов К1, К3 и К5 для отдельных видов предпринимательской деятельности приведены соответственно в приложениях 2, 3 и 5 к настоящему Закону.

- Изменение ставки спецналога, уплачиваемого налогоплательщиком, произошедшее вследствие изменения величин корректирующих коэффициентов, возможно только с начала следующего налогового периода.

В случае, если в течение налогового периода у налогоплательщика произошло изменение значения физического показателя, налогоплательщик при исчислении суммы спецналога учитывает указанное изменение со дня, в котором оно произошло. Если при этом такое изменение привело к превышению ограничений по физическим и другим показателям, предусмотренных настоящим Законом, налогоплательщик признается переведенным на общий режим налогообложения с начала месяца, в котором произошло указанное изменение.

- Базовые ставки спецналога ежегодно разрабатываются Кабинетом Министров Республики Абхазия и утверждаются Парламентом Республики Абхазия.

Абзац исключен с 1 августа 2007 года. — Закон Республики Абхазия от 16.07.2007 N 1796-с-IV.

Статья 9. Распределение средств, поступивших от уплаты спецналога

Суммы средств, поступивших от уплаты спецналога, распределяются в следующем порядке:

1) Исключен. — Закон Республики Абхазия от 22.12.2011 N 3038-с-IV.

2) 85% — в местный бюджет;

(п. 2 в ред. Закона Республики Абхазия от 22.12.2011 N 3038-с-IV)

КонсультантПлюс: примечание.

Пунктуация пункта 3 статьи 9 приводится в соответствии с текстом официальной публикации.

3) 15% — во внебюджетные социальные фонды, в том числе:

— 12% — в Пенсионный фонд;

— 1% — в Фонд социального страхования и охраны труда;

— 1% — в Фонд репатриации;

— 1% — в Фонд обязательного медицинского страхования.

(пп. четвертый в ред. Закона Республики Абхазия от 16.07.2007 N 1796-с-IV)

Статья 10. Льготы по уплате спецналога

- Значения коэффициента К4, учитывающего наличие льгот по уплате спецналога для отдельных категорий плательщиков, приведены в приложении 4 к настоящему Закону.

- Льготы, предусмотренные налоговым законодательством Республики Абхазия по уплате налога на прибыль предприятий и организаций, подоходного налога с физических лиц, налога на добавленную стоимость, налога на имущество предприятий, страховых взносов и платежей во внебюджетные социальные фонды, на плательщиков спецналога не распространяются.

(в ред. Закона Республики Абхазия от 17.12.2010 N 2798-с-IV)

(п. 2 в ред. Закона Республики Абхазия от 16.07.2007 N 1796-с-IV)

Статья 11. Ответственность налогоплательщика

Налогоплательщик, нарушивший настоящий Закон, несет ответственность в соответствии с Законом Республики Абхазия «Об основах налоговой системы в Республике Абхазия».

Статья 12. Вступление в силу настоящего Закона

- Настоящий Закон вступает в силу с 15 июля 2006 года в отношении видов деятельности, указанных в статье 1, за исключением видов деятельности, указанных в подпунктах 6 и 7 статьи 1.

- В отношении видов деятельности, указанных в подпунктах 6 и 7 статьи 1, настоящий Закон вступает в силу с 1 января 2007 года.

- Все налогоплательщики, которые в соответствии с настоящим Законом признаются плательщиками спецналога, обязаны встать на учет в налоговых органах по месту осуществления предпринимательской деятельности, облагаемой спецналогом, и представить декларации по спецналогу.

Президент

Республики Абхазия

С. БАГАПШ

г. Сухум

12 июля 2006 года

N 1405-с-XIV

{kind=link}